銷量過山車的影響

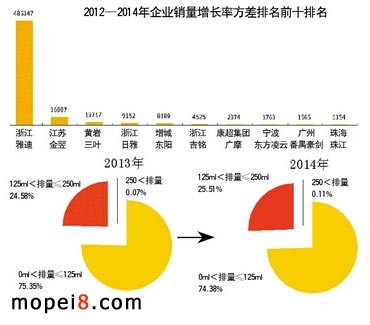

記者通過對(duì)比摩托車企業(yè)近3年的增長(zhǎng)率,并以極差、方差的模型排出行業(yè)前10名企業(yè)。

增長(zhǎng)率的極差和方差,反映的是企業(yè)銷量,增長(zhǎng)率的波動(dòng)情況,數(shù)字越大,證明企業(yè)近年的銷量出現(xiàn)的波動(dòng)就越大。

增長(zhǎng)率方差前5名企業(yè),自2012年起,銷量均出現(xiàn)了過山車式的變化。如浙江雅迪,2012年銷量為9039臺(tái),2013年銷量為2044臺(tái),2014年銷量火箭般地上升至25787臺(tái)。如江蘇金翌,2011年銷量為308臺(tái),2014年為290341臺(tái),銷量實(shí)現(xiàn)了三級(jí)跳。

對(duì)于摩托車生產(chǎn)企業(yè)而言,產(chǎn)銷量的大幅變動(dòng),是對(duì)工廠的生產(chǎn)組織的極大考驗(yàn)。生產(chǎn)組織涉及到生產(chǎn)節(jié)拍,配件供應(yīng),員工的招聘等,牽一發(fā)而動(dòng)全身。企業(yè)產(chǎn)銷的大幅變動(dòng)也不利于產(chǎn)品品質(zhì)的統(tǒng)一性把控。

記者觀察到,上榜的前5名企業(yè),均是在2014、2013兩年出現(xiàn)了爆發(fā)式的增長(zhǎng),且3年前的行業(yè)產(chǎn)銷排名中,均相對(duì)靠后。

為何總有企業(yè),能在整個(gè)大環(huán)境低迷時(shí),出現(xiàn)爆發(fā)式增長(zhǎng)?有行業(yè)人士指出,“聯(lián)合生產(chǎn),分區(qū)營(yíng)銷”是這些企業(yè)的制勝之匙。將生產(chǎn)資質(zhì)區(qū)域外包,聯(lián)合有意向企業(yè),共同開拓市場(chǎng)。而這樣的操作模式,正游走在國(guó)家政策的灰色地帶。目前國(guó)家禁止異地拼裝摩托車。

大排國(guó)產(chǎn)車的困惑

大排量、休閑娛樂化市場(chǎng)將繼續(xù)蓬勃發(fā)展。這已成為行業(yè)人士的共識(shí),但銷售數(shù)據(jù)也是如此嗎?

2014年,125排量以上,250排量(包含250排量)以下的摩托車,共銷售483萬臺(tái),同比2013年下滑23萬臺(tái);250排量以上的摩托車,共銷售1.9萬臺(tái),同比2013年上漲0.7萬臺(tái),漲幅雖大,但基數(shù)仍小。

從各排量區(qū)間的銷售占比來看,250排量以上的摩托車,2014年銷量占比為0.11,同比2013年上漲0.04%.

250排量以上的摩托車,正是休閑娛樂化市場(chǎng)中的主流車型。這個(gè)銷量,相比2000萬輛的摩托車年銷售,還不足以成為市場(chǎng)的一極。需求在萌芽,但仍未爆發(fā)。

阻礙休閑娛樂產(chǎn)品迅速普及的原因可歸為兩個(gè):城市禁摩限牌,摩托車銷售已全面下沉至3、4線城市,那些地區(qū)對(duì)休閑娛樂化摩托的需求仍處于較低階段;一線城市的大排量摩托消費(fèi)意識(shí)已全面萌芽,但消費(fèi)者在購(gòu)車時(shí)卻更傾向國(guó)外技術(shù)含量更高,外形更前衛(wèi)的品牌。

2014年,單川崎一家品牌在國(guó)內(nèi)的銷量便達(dá)到8000臺(tái)。接近國(guó)產(chǎn)大排摩托車銷量的50%.如果算上其他品牌,小貿(mào)車,走私車等。2014年,國(guó)內(nèi)的大排摩托車實(shí)際銷量已突破5萬臺(tái)。

大排休閑產(chǎn)品的市場(chǎng)其實(shí)早已被國(guó)外品牌占領(lǐng),走慣了平民路線的國(guó)產(chǎn)品牌,能否在市場(chǎng)持續(xù)增長(zhǎng)的風(fēng)口飛一把,就看這幾年了。